Корпоративное страхование жизни в структуре мотивационных пакетов

Компания «Страховой медиатор» провела маркетинговое исследование «Приоритеты работодателей в формировании страховых программ в структуре компенсационных пакетов» путём анкетирования специалистов по компенсациям и льготам известных работодателей на территории Украины.

Самыми активными респондентами, как обычно, стали юридические лица с иностранным капиталом и социально-ответственные лидеры отечественного бизнеса, для которых компенсационный пакет — не пустая формальность, а ежедневная кропотливая работа. И именно «здоровье» компенсационного пакета, его актуальность, достаточность и востребованность, как гарантия лояльности и вовлечённости персонала, является среди опрошенных респондентов объектом пристального внимания.

В текущих условиях социальный пакет является одной из необходимых составляющих системы управления организацией. Но значимость социального пакета обострилась в текущих экономических условиях. И если ранее роль социального пакета выполняла две основные функции — привлечение достойных специалистов и удержание лучших сотрудников, то в настоящее время ведущая роль направлена на сохранение удовлетворённости и лояльности персонала. Среди опрошенных — компании с центральным офисом в столице и области.

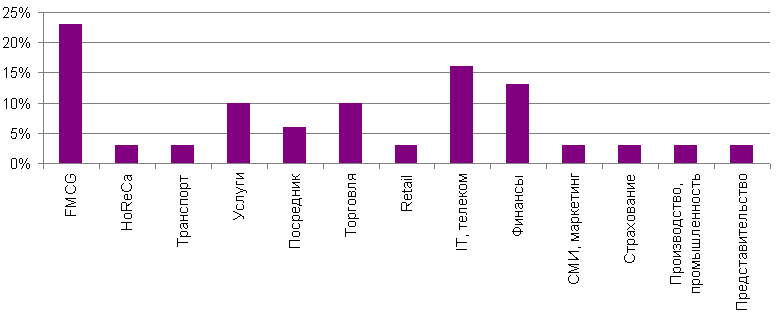

Самую высокую активность проявил сектор FMCG (23% респондентов), на втором месте — IT и телеком, на третьем — финансовый сектор (в основном, банки). 35% респондентов составляют компании с численностью персонала от 101 до 500 человек.

Сфера деятельности

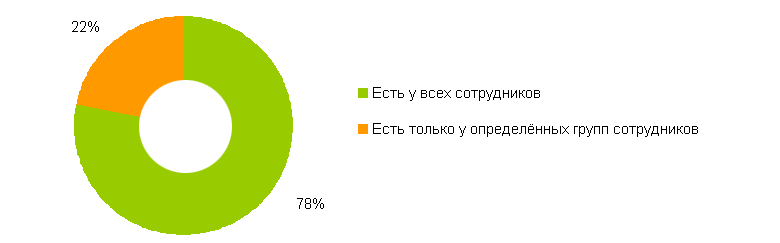

Компенсационный пакет есть у всех участников опроса, но только у 22% опрошенных льготы предоставляются отдельным группам сотрудников.

Есть ли в вашей компании соцпакет для сотрудников?

На основании полученных данных, выделяются 7 основных трендов корпоративного страхования жизни.

Тренд №1. Стабильность компенсационного пакета

В 2014 году у респондентов компенсационный пакет не сократился, а напротив, у пятой части ответивших — увеличился за счёт расширений опций по страхованию, в т.ч. по корпоративному страхованию жизни путём приобретения дополнительных программ.

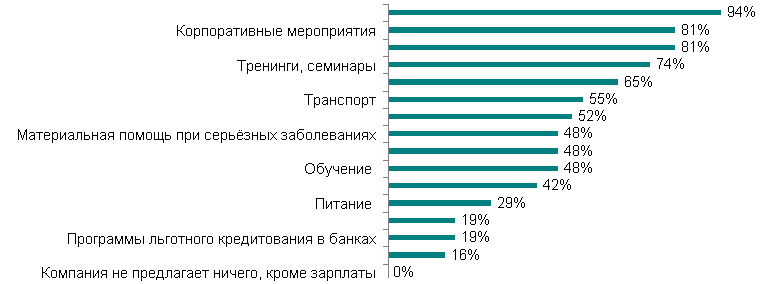

В среднем, набор льгот у респондентов состоит из 5-7 составляющих. «Тройку» самых популярных элементов пакета определяют: оплата мобильной связи (практически 94% респондентов), коллективное страхование (81%) и корпоративные мероприятия (также 81%).

Какие опции включены в соцпакет сотрудников вашей компании?

При этом, из группы «корпоративное страхование» приблизительно 42% коллективов имеют покрытие по рисковому страхованию жизни в лайфовой компании.

При этом, данная льгота является наиболее зависимой от грейда, уровня заработной платы и продолжительности срока работы в компании.

По-прежнему, у малочисленной доли компаний (менее 2%), где программа исторически покупалась с определённой конфигурацией, на медицинские райдеры (такие, как критические заболевания, госпитализация, хирургические операции с выплатами по таблицам в зависимости от сложности и типа проведения вмешательства) устанавливается фиксированная сумма покрытия для каждого члена коллектива, а на основной риск — «летальный исход по любой причине» устанавливается кратность окладу, который может изменяться в течение страхового периода, за чем следует перерасчёт страховой суммы.

У большинства компаний используется единая система определения страховой суммы — фиксированный лимит покрытия, без изменения в течение страхового года.

Тренд №2. Готовность потенциальных потребителей услуг по рисковому страхованию жизни к диалогу со страховщиками

На вопрос «Что, по Вашему мнению, может сдерживать работодателей страховать жизнь своего коллектива?» наиболее популярным является ответ, что мешают нынешние экономические условия и текущий бюджет. И что интересно, респонденты на второе место поставили недостаточность информации о преимуществах данной социальной льготы. Это даёт уверенность, что просветительская работа страховщиков, страховых и финансовых консультантов будет способствовать привлечению новых страхователей, и поднимет социальную защиту работников и их семей на следующий, более высокий социальный уровень.

По крайней мере, большинство опрошенных респондентов, не имеющих на дату опроса покрытия по рисковому страхованию жизни коллектива, готовы к диалогу касательно изучения нюансов возможного введения такой льготы для своего персонала в течение ближайшего года-двух.

Для этого, по мнению респондентов, операторам корпоративного страхового рынка необходимо разрабатывать новые, индивидуальные для каждого предприятия, страховые продукты, искать инновационные ценовые решения и более активно проводить маркетинговую политику и разъяснительную работу.

При этом страхователи готовы посещать образовательные мероприятия (семинары, мастер-классы), проводимые на безоплатной основе консалтинговыми организациями с приглашениями спикеров из страховых компаний или непосредственно самими страховщиками с привлечением экспертов из смежных областей.

Такая готовность к диалогу со стороны потенциального корпоративного страхователя усиливается при получении базового знания, что достойная программа рискового страхования жизни в классическом варианте обойдётся работодателю не выше 15% от бюджета по ДМС. И одним из путей решения введения льготы, наряду с отсутствием целевого бюджета на страхование жизни, может стать софинансирование программы, чаще всего в пропорции 50/50.

Тренд №3. Узнаваемость бренда провайдера по корпоративному страхованию жизни как визитная карточка существующей системы продаж

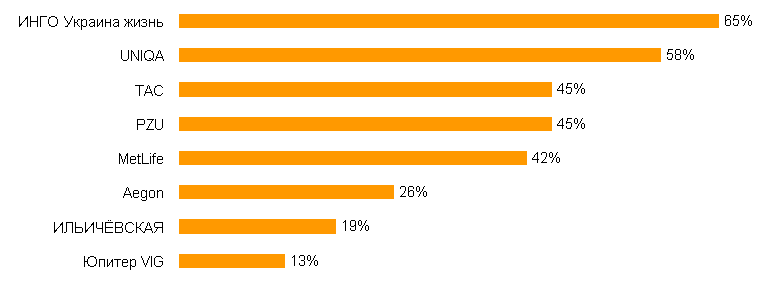

По узнаваемости брендов по корпоративному страхованию жизни на первом месте находится «ИНГО Украина жизнь», второе место принадлежит «УНИКА жизнь», третье — СК «ТАС».

Узнаваемость бренда страховщика по корпоративному страхованию жизни

При этом, важно отметить, что данный показатель не связан с объёмами страховых платежей, а в первую очередь, определяется проактивностью команд и технологиями продаж В2В, маркетинговыми стратегиями и проведением разъяснительной работы среди нон-лайф брокеров.

В узнаваемости брендов в разрезе рискового страхования жизни значительную роль играет принадлежность страховых компаний к международным пулам по страхованию жизни и наличие «страховых пар» (одновременное присутствие в бренде лайфовой и рисковой компаний).

Подавляющее большинство страхователей довольно уровнем обслуживания лайфовых страховщиков, и оценивает их работу как «позитивно» или «скорее позитивно».

В то же время, в связи с текущими явлениями в социуме страхователи больше внимания стали уделять следующим факторам: доле и типу иностранного капитала в компании, подробному изучению истории развития страховщика, его связи с банковской сферой и принадлежностью к промышленным группам и оценке истории отношений страховой компании с определёнными сегментами клиентов.

Информационная активность — один из ключевых факторов формирования знания и доверия к страховой компании. По собирательному мнению участников исследования, лучше всего откладываются в памяти «нестандартные», «специальные» условия, яркий логотип, запоминающийся слоган и деятельность команды профессионалов по корпоративному страхованию.

На положительный имидж компании работает также открытость информационной политики — возможность узнать сведения о руководстве страховой компании из открытых источников; наличие «понятного» и «живого» сайта для корпоративной аудитории.

Тренд №4. «Корпоративный накопительный «анабиоз»

По-прежнему ведущим фактором сдерживания накопительного страхования жизни корпоративных клиентов является сумма единого социального взноса (ЕСВ). Ни один из участников исследования не приобрёл программу накопительного страхования жизни. При этом, единично теоретически интересовались информацией по негосударственным пенсионным фондам, привлекая страховых консультантов и самостоятельно посещая тематические семинары. Менее 10% опрошенных готовы возобновить рассмотрение льготы при отмене ЕСВ.

Тренд №5. Усиление роли страховых посредников при продажах программ рискового страхования жизни для корпоративных страхователей

33% опрошенных по страхованию жизни пользуются услугами страхового посредника (брокера, мультиагента, консалтинговой компании, страхового медиатора). Среди респондентов есть группа страхователей, которые пользуются услугами двух разных посредников — по ДМС и страхованию жизни.

Это, в свою очередь объясняется малым количеством действительно подготовленных консультантов для работы с корпоративным сегментом и часто отсутствием такой группы профессионалов у посредника, ведущего страхователя по ДМС. Именно поэтому, страхователи могут выбирать отдельную консалтинговую команду для работы по страхованию жизни.

Те же, кто высказывает скорее негативное или нейтральное отношение, заключают договоры самостоятельно. Скорее всего — налицо консультационная недостаточность.

Вместе с тем, по сравнению с предыдущими периодами, количество страхователей, пользующихся услугами страховых посредников, возросло. По мнению опрошенных, наличие посредника экономит до 80% времени на изучение нюансов льготы и продуктового ряда при организации конкурсов и проведения ценовых срезов перед введением льготы.

«Коробочные» или так называемые «пакетные» продукты отсутствуют у респондентов по причине индивидуальности запросов каждого корпоративного контракта, чему, несомненно, способствуют нон-лайф брокеры, традиционно работающие с корпоративными страхователями по запросам, каждый из которых содержит определённые корпоративные требования и пожелания, зачастую не вписывающиеся в рамки «коробочных» решений.

Тренд №6. Ежегодное расширение льготы по рисковому страхованию жизни

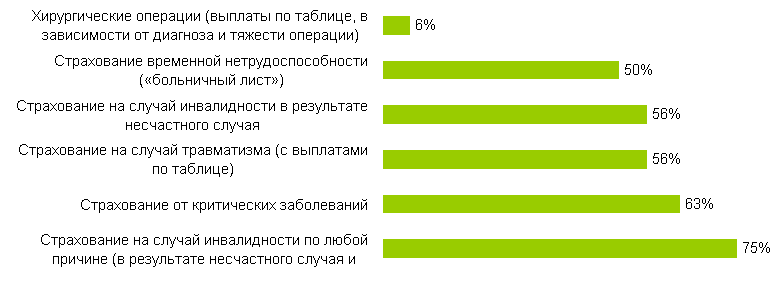

Интересно отметить, что в связи с эволюционным развитием страхового рынка, большинство корпоративных клиентов ежегодно расширяют данные программы, чему, несомненно, способствует невысокая стоимость льготы по сравнению с ДМС. Согласно законодательным требованиям, все респонденты имеют покрытие по «летальному исходу по любой причине», 75% страхуют персонал на случай инвалидности по любой причине (1 и/или 2 группы), от несчастного случая (3 группа инвалидности).

63% опрошенных имеют программу «критические заболевания» (как правило, с не менее, чем 6 заболеваниями (чаще включающими рак, инсульт, инфаркт, почечную недостаточность, трансплантацию органов и аорто-коронарное шунтирование), с дополнительной выплатой и отложенным периодом 3 месяца, периодом выживания 30 дней).

56% корпоративных клиентов пользуются опцией «травматизм» (с выплатами по таблицам). При этом среди опрошенных встречаются компании, использующие различные таблицы (с разным уровнем выплаты), в зависимости от занимаемой должности («белые» или «синие» воротнички).

50% опрошенных страхуют временную потерю трудоспособности («больничный лист») и 6% — хирургические операции с выплатами по таблицам.

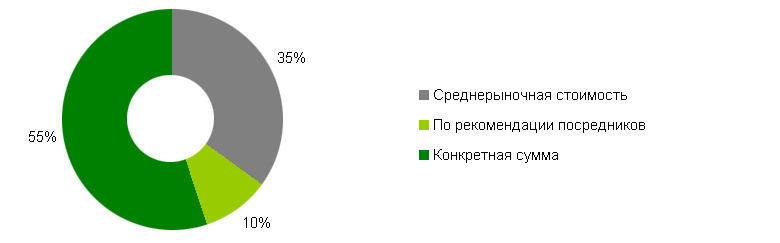

Как вы формируете бюджет по страхованию персонала?

Чаще всего опция «критические заболевания» приобретается при наличии программы ДМС исключающей корпоративное или индивидуальное покрытие по злокачественным новообразованиям.

Лайфовый продукт критических заболеваний ассоциируется у клиентов в первую очередь с защитой на случай злокачественных новообразований. Вместе с тем, в этой программе в рамках списка исключения отсекаются все предшествующие состояния и заболевания, не связанные метастазированием опухоли. Поэтому, при наличии у заказчика консултанта, чётко разбирающегося в данной тонкости, увеличивается доля продукта ДМС, защищающего на случай первичной диагностики и одного курса лечения любых форм раковых заболеваний, и лайфового покрытия по критическим заболеваниям.

Одновременно приобретая комплексную программу страхового обслуживания, включающую ДМС и опцию критических заболеваний, работодатель обеспечивает своему коллективу действительно целостный страховой пакет, позволяющий обеспечить достойную социальную защиту.

В 2014 году работодатели стали проявлять больший интерес к таким опциям, как: «летальный исход» вследствие ДТП, по причине несчастного случая на транспорте, вследствие преступного нападения как к новым страховым решениям, но всё ещё редко включают данные программы, несмотря на их ценовую доступность, в пакеты корпоративного страхования жизни.

Тренд №7. Сохранение принципов формирования бюджета на страхование персонала

Традиционно, у 55% респондентов бюджет на корпоративное страхование персонала определяется как конкретная целевая сумма, под которую впоследствии подбирается максимально подходящее под корпоративный запрос страховое решение.

35% компаний ориентированы на предварительные ценовые срезы (среднерыночную стоимость однотипных продуктов), а 10% при формировании бюджета ориентированы на консультационную помощь посредника.

Какие виды страхования жизни включены в ваш соцпакет?

Источник: Фориншурер