Российский рынок страхования жизни подвел итоги

Российский рынок страхования жизни, согласно официальным данным ФССН, вырос на 26% по сравнению с результатами прошлого года: в совокупности по всем видам страхования жизни (страхование на случай смерти/дожития, страхование ренты, пенсионное страхование) объём премии составил почти 9 млрд. руб.

При этом по двум самым значительным по объёму премии видам страхования жизни отмечен существенный рост премии:

- 26,3% по страхованию на случай смерти/дожития;

- 53% по страхованию ренты.

По пенсионному страхованию, занимающему всего 6,8% от объёма рынка страхования жизни, отмечено снижение премии на уровне 10% по сравнению с 1 полугодием 2009 г.

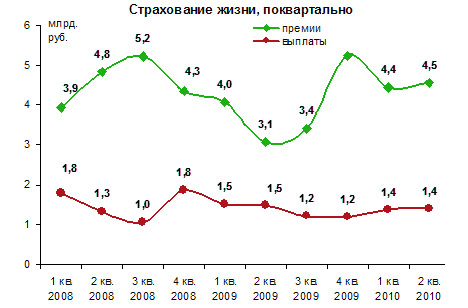

Таким образом, при стабилизации объёма страховых выплат, мы можем подтвердить начавшееся в 1 квартале 2010 г. восстановление рынка страхования жизни до уровня начала 2008 г.: впервые с начала экономического кризиса абсолютное значение премии во 2 квартале превышает значение 1 квартала.

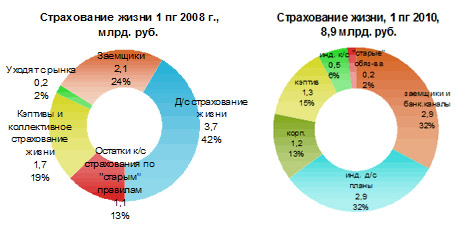

Возможность соотнести последние данные ФССН с информацией за 1 полугодие 2009 г. по уже действующей системе отчетности дает возможность более детальным образом сегментировать рынок страхования жизни:

- на 47% возрос объём премии в совокупности по корпоративному страхованию (за счет юридических лиц) и кэптивному страхованию;

- новые данные об игроках рынка, а также активное развитие life-страховщиками банковских и смешанных партнерских каналов продаж (в т.ч. автосалоны, розничные сети) позволили нам увеличить расчетную премию в данном сегменте на 38% по сравнению с 1 полугодием 2009 г. (32% от совокупного объёма премии);

- несмотря на то, что индивидуальное долгосрочное страхование жизни составляет также 32% от всего рынка страхования жизни, премия в этом сегменте сократилась на 22%, в первую очередь, из-за влияния экономического кризиса на финансовые возможности частных клиентов. Именно на данный сегмент рынка приходилось наибольшее число расторжений договоров страхования, выплаты по которым входят в объём страховых выплат. Данные крупнейшего оператора (СК «Алико») демонстрируют стабилизацию уровня расторжений в первой половине текущего года по сравнению с 2009 г. Мы также ожидаем появления положительной «посткризисной» динамики страховой премии в данном сегменте уже в следующем году.

- по вполне объективным причинам сократился объём премии страховщиков, продолжающих выполнять «старые» обязательства по договорам страхования жизни, заключенным до вступления в силу изменений в закон «Об организации страхового дела» по новой классификации рисков и условиям лицензирования (новые договоры страхования не заключаются, а взносы и выплаты по старым договорам продолжаются до срока их истечения);

- в сегменте индивидуального краткосрочного (договоры от 1 года до 3 лет) смешанного страхования жизни работают, главным образом, несколько региональных страховщиков, страховые программы которых являются узкоспециализированными и не могут быть предложены широкому кругу страхователей.

- Рынок страхования жизни Японии к 2026 году может вырасти до $313 млрд.

- Прогноз страхования жизни США и Канады на 2023 год – стабильный. Отчет Fitch

- Корпоративное страхование жизни поможет удержать ключевых сотрудников

- Рейтинг компаний страхования жизни Украины: активы

- В чем состоит основной принцип страхования?